Податковий резидент США та громадська організація в Україні

Податковий резидент США та громадська організація в Україні: що потрібно декларувати

Податковий резидент США та громадська організація в Україні:

що потрібно декларувати

У практиці дедалі частіше трапляються ситуації, коли особа є податковим резидентом США (за правилом Substantial Presence Test), але водночас бере участь в управлінні громадською організацією (ГО) в Україні. Часто така участь не пов’язана з володінням часткою або отриманням доходу, проте з точки зору американського податкового права це не означає відсутність обов’язків.

У типовому кейсі, якщо Особа — податковий резидент США і має право підпису (signature authority) на банківському рахунку ГО.

Які форми виникають у США

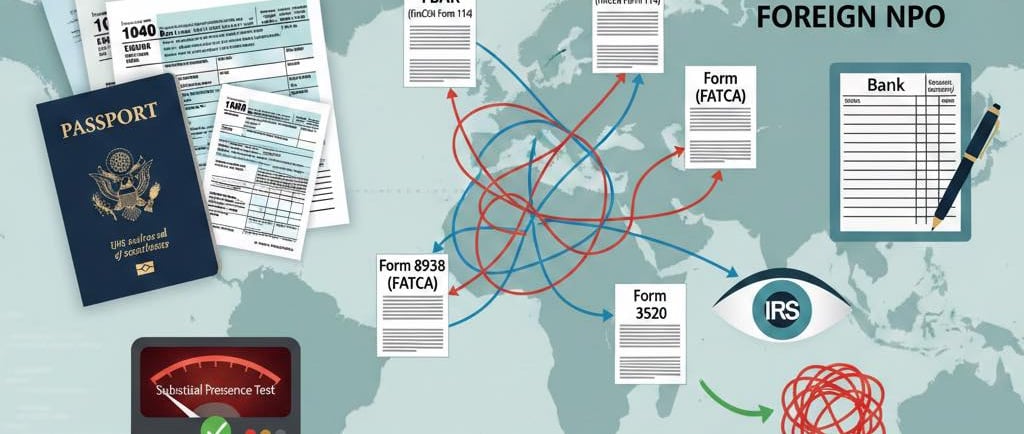

Form 1040

Податкові резиденти США зобов’язані подавати Form 1040 і декларувати світовий дохід.

Якщо доходу від ГО не було — нічого додатково не включається, але декларація подається.

Schedule B (Form 1040), Part III

Цей розділ часто недооцінюють, але він є критично важливим.

У ньому підтверджується:

-наявність іноземних рахунків;

-обов’язок подання FBAR.

Schedule B є точкою перехресної перевірки між декларацією та FinCEN.

FBAR (FinCEN Form 114)

FBAR подається, якщо одночасно виконуються дві умови:

1.особа має право підпису або інший контроль над іноземним рахунком;

2.сукупний максимальний баланс усіх іноземних рахунків перевищував $10,000 у будь-який момент року.

Важливо: кошти можуть не належати особі;

доходу може не бути;

вирішальним є саме signature authority.

Form 8938 (FATCA)

Ця форма подається, якщо вартість іноземних фінансових активів перевищує пороги для резидентів США

(пороги залежать від filing status і місця проживання).

У певних випадках рахунки ГО з правом підпису можуть підпадати під розкриття, тому це питання завжди перевіряється окремо.

Можливі форми за певних умов:

Form 5471 / Form 8865 — при наявності частки, корпоративного або партнерського контролю.

Form 3520 / 3520-A — якщо ГО має ознаки трасту і отримувала гранти чи пожертви.

Form 990 — якщо українська ГО є зареєстрованою організацією в США.

Ключовий принцип

Для IRS український статус “неприбуткова організація” не є визначальним.

Оцінюються:

-фактичний контроль;

-право підпису;

-доступ до рахунків і коштів;

-реєстрація в США.

Саме тут виникає більшість помилок і штрафних ризиків.

Що потрібно зібрати перед подачею декларації

Для коректного комплаєнсу необхідно мати:

--максимальний баланс рахунку ГО за рік;

--перелік усіх інших іноземних рахунків;

--filing status у США;

--документальне підтвердження відсутності виплат і грантів.

--устав ГО

Без цих даних неможливо коректно визначити обов’язок щодо FBAR та FATCA.

Висновок

Навіть без власності та доходу участь у ГО в Україні може створювати реальні зобов’язання з розкриття інформації в США.

Чим раніше це проаналізовано — тим менше ризиків у майбутньому.

Що робити, якщо звітність не подавалася раніше?

Для тих, хто лише зараз дізнався про обов’язок звітування і пропустив попередні роки, IRS пропонує спеціальні програми розкриття, зокрема Streamlined Filing Compliance Procedures. Це шлях для «добровільного виправлення помилок» для осіб, чиї порушення були ненавмисними (через незнання законів або складність ситуації, а не через бажання приховати податки). Головна перевага цієї процедури — можливість подати пропущені декларації та звіти FBAR за останні роки, сплативши лише податки та відсотки, при цьому повністю або частково уникнувши величезних штрафів за несвоєчасне розкриття іноземних рахунків. Важливо пам'ятати: скористатися цією програмою можна лише до того моменту, поки податкова служба США сама не розпочала перевірку ваших рахунків.

АЛЕ такі кейси завжди потребують індивідуальної перевірки, а не шаблонних відповідей.